A Fed szeptember 20-21-i ülése előtt komoly dilemmában van, hogy folytassa-e a monetáris politikai szigorítást, miután az Egyesült Államokban a pénzromlás üteme enyhült, habár igaz kevésbé, mint azt várták.

2022. szeptember 20. 14:42

p

1

10

5

Mentés

Mihálovics Zoltán

Mihálovics Zoltán politológus, a Makronóm Intézet szakértőjének írása a Makronómon.

A Fed szeptember 20-21-i ülése előtt két álláspont feszül egymásnak. Vannak, akik szüneteltetnék, de vannak, akik folytatnák a szigorítást. A Fed egyébként legutóbb július végén változtatott az irányadó dollárkamat sávján, amit 75 bázisponttal emelt.

Érvek a szigorítás folytatása ellen

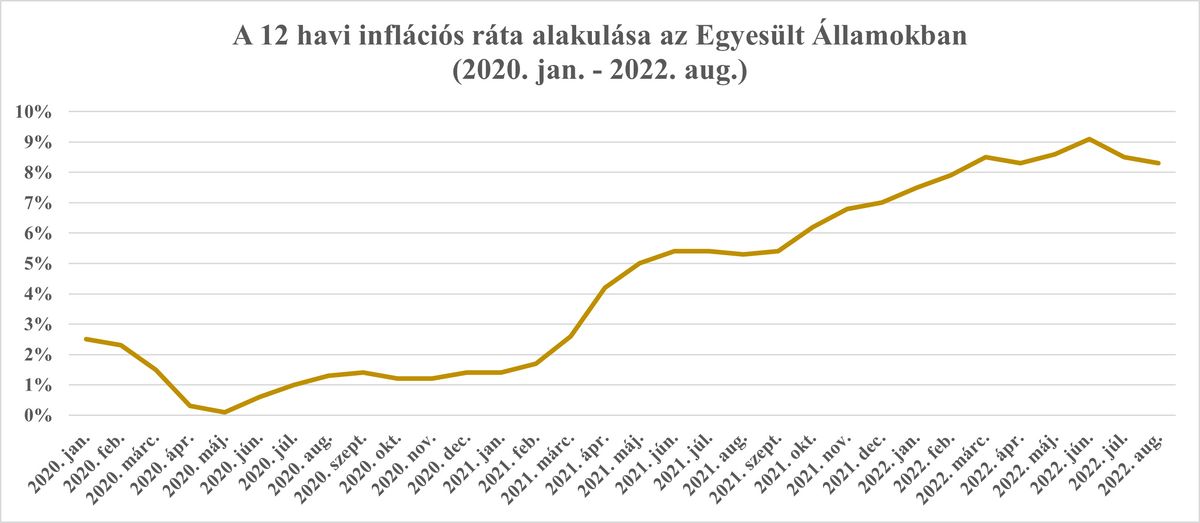

Az egyik álláspont szerint tekintettel az infláció, mint fő mutató enyhülésére a Fed-nek szüneteltetnie kellene a monetáris politikai szigorítást, így elkerülhetik, hogy sokkal magasabb munkanélküliséget teremtsen a mostaninál. Ugyanakkor azt érdemes megjegyezni, hogy csupán az infláció, mint fő mutató enyhült, ami többnyire az energiaárak 10 százalékos csökkenésének tudható be, viszont számos tétel, mint például az élelmiszerek ára emelkedett.

Az eddigi kamatemelések lassították a nemzetgazdaságot, azon belül is többnyire a lakásszektort. A monetáris politikára alapvetően jellemző – legyen szó lazításról vagy éppen szigorításról –, hogy késéssel befolyásolja a gazdaság teljesítményét. Különösen igaz ez akkor, amikor olyan nagyok a makrogazdasági bizonytalanságok, mint a mostani helyzetben. Jelenleg

mind a geopolitika, a pénzügy és a gazdaság szférájában is hatalmas a bizonytalanság.

A havi alapú infláció júliusban és augusztusban nulla volt. Az infláció emelkedése mögött állt a kínálati problémák növekedése, ahogy a keresleti oldalról is jelentkeztek problémák. Az enyhe mérséklődést most az okozza, hogy az inflációs adatokban a kínálati problémák valamelyes enyhültek, de a keresleti oldal esetében nem volt változás.

Érdemes idehozni a New York-i Fed globális ellátási lánc nyomásindexét, ami a 2021 őszi csúcsról meredeken esett, és habár a szállítási költségek tekintetében elmondható, hogy azok továbbra is meghaladják a járvány előtti szintet, az előző év őszi csúcsához mérten 50 százalékkal alacsonyabbak, és további csökkenésük is valószínű.

De összességében a pandémia és a háború kitörése után több árucikk ára visszaesett a járvány előtti szintre, így például a balti szárazáru-index (pl. szén, vasérc, gabona) jelenleg a 2019-es átlagszint alatt van.

A Fed azzal indokolja általában a szigorítását, hogy elémennek az önbeteljesítő várakozásoknak, miszerint a vállalkozások a munkavállalókkal egyetemben magasabb inflációt várnak, és ezek alapján alakítják az árakat, valamint a béreket.

Érvek a szigorítás folytatása mellett

A másik álláspont ezzel szemben biztatná az amerikai jegybankot a további szigorításra, mivel habár az éves infláció augusztusban 8,3 százalékra mérséklődött, de a maginfláció 0,6 százalékpontos növekedést mutatott. A befektetők ráadásul az energiaárak ingadozása miatt éppen hogy a maginflációra összpontosítanak. Ez nem véletlen, hisz összességében nézve a folyamatokat a maginfláció nőtt, de a teljes infláció csökkent (az energiaárak némi csökkenése miatt), ami végeredményben az alap inflációs folyamatok emelkedését jelenti.

Azonban, ha az augusztusi adatokat megnézzük, akkor jól láthatjuk, hogy a havi infláció csökkenéséből 0,5 százalékponttal az energia vette ki a részét, a többi tétel, mint az élelmiszerek, áruk és szolgáltatások áremelkedése gyorsult. A szigorítást eszerint folytatni kellene, hiszen

ha azzal számolunk, hogy az augusztusi maginfláció fennmarad egész évben, akkor az 7,4 százalékos éves inflációs rátát jelentene, ami köszönőviszonyban sincs a Fed 2 százalékos céljával.

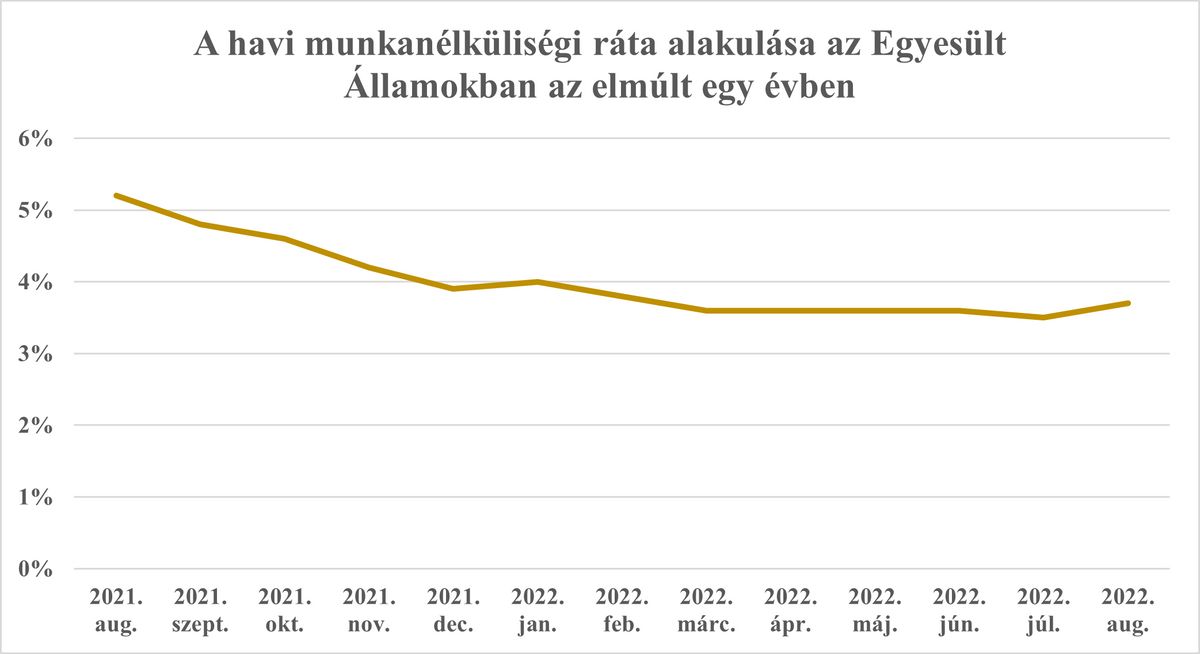

A befektetők is a szigorítás háromnegyed százalékpontos folytatásával számolnak, ami így az elmúlt négy évtized legagresszívabb szigorítása lenne, de nem lehet kizárni az egy teljes százalékpontos emelést sem. Kritikus tényező a magas infláció fennmaradásában a feszes munkaerőpiac.

Jelenleg az Egyesült Államokban nagyjából egy munkanélkülire két állás jut, ami azt jelenti, hogy rendkívül erős a munkavállalók alkupozíciója, ami egy nagyarányú bérnövekedést eredményez. A munkanélküliségi ráta alakulását az Egyesült Államokban az alábbi ábra szemlélteti.

Forrás: Statista

Viszont, ha az infláció mérséklése a cél, akkor könnyen lehet, hogy agresszív jegybanki szigorításra, ezáltal a munkanélküliség növekedésére és így a bérnyomás mérséklésére van szükség.

A 2025-2027-es időszakra az S&P Global Ratings azzal számol, hogy a magyar gazdaság 2,8 százalékos reálnövekedést ér el éves átlagban – értékelte a Makronóm Intézet elemzője a péntek esti döntést.

A KSH friss adatai szerint a 30 év alattiak, valamint az 55 év felettiek körében emelkedett elsősorban az aktivitás az utóbbi időszakban – derül ki a Makronóm Intézet elemzőjének értékeléséből. A munkanélküliség továbbra is alacsony, főleg nemzetközi, uniós összehasonlításban.

Ötven bázisponttal, 7,75 százalékra csökkentette a jegybanki alapkamatot a Magyar Nemzeti Bank Monetáris Tanácsa keddi ülésen. A kamatfolyosó két szélét szintén ilyen mértékben mérsékelték. Molnár Dániel, a Makronóm Intézet senior makrogazdasági elemzője kommentálta a döntést.

Nem járnak jó idők a Sparra: veszteséget termel, és a vezetés ezt azzal leplezné, hogy több fronton támadja a kormányt. A nemzetközi cég kulturálatlan magatartással vádolja a kabinetet a meghirdetett patrióta gazdaságpolitika miatt.

Januárban 77 ezer forinttal emelkedett a bruttó átlagkereset, ami így már 605,1 ezer forintra rúg. Ennek nettó értéke 400 ezer forint felett van, miközben a reálkereset értéke ismét 10,4 százalékkal nőtt, derült ki a KSH friss kereseti adataiból.

Kitűnő eredményeket ért el a turizmus februárban is, az előző évhez képest 18,9 százalékkal több vendégéjszakát töltöttek el a helyi szálláshelyeken. Ebben nagy szerepet játszott Magyarország pozitív nemzetközi imázsa, ami hozzájárult ahhoz, hogy Európából 28,3 százalékkal több vendég érkezett, valamint az Észak- és Dél-Amerikából származó látogatók száma is emelkedett.

Ugyan fiúk, még egy kis háború, még több fegyver, még több cseppfolyós gáz 4x-res áron a kontinensnek, és a helyrebillen az USA! Pontosan úgy, és akkor, amikorra a forgatókönyvetekben szerepel. Ti tudjátok pontosan, mi tudjuk, mert rájöttünk.

..és közben az oroszok és a kínaiak csendesen fűrészelik a dollár alatt az ágat...ráadásul őket nem lehet az utcán agyonlövetni, mint Kennedyt.... Ez it a probléma!

{kind=link}